Заполните эту форму

в ближайшее время мы перезвоним и решим ваш вопрос

Заполните эту форму

в ближайшее время мы перезвоним и решим ваш вопрос

|

Налоговые преступления в экономической сфере деятельности являются наиболее распространенными. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счёт которых должно производиться взыскание налогов или сборов одно из таких преступлений. Состав рассматриваемого преступления представляется наиболее сложным с точки зрения уголовно-правовой характеристики, а также выявления противозаконных фактов на практике. |

Высокий уровень опасности совершения преступления такого рода выражается в первую очередь в том, что само по себе оно направленно против экономических и финансовых интересов государства.

В соответствии со ст. 199.2 Уголовного кодекса Российской Федерации состав данного преступления выражается в сокрытии денежных средств либо имущества организации или индивидуального предпринимателя, за счёт которых в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах, должно быть произведено взыскание недоимки по налогам или сборам, совершенное руководителем или собственником организации, или индивидуальным предпринимателем.

Постановление Пленума Верховного Суда Российской Федерации от 28.12.2006 #64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» под сокрытием денежных средств либо имущества организации подразумеваем деяние, направленное на воспрепятствование принудительному взысканию недоимки по налогам и сборам.

Отдельно необходимо сказать, что именно подразумевается под денежными средствами и имуществом, а именно:

Квалифицирующим признаком сокрытия денежных средств либо имущества является его сокрытие в крупном размере, под которым понимается стоимость, превышающая 1 500 000 рублей. Также необходимо учитывать, что суды, при рассмотрении такого рода уголовным дел особое внимание обращают еще на один квалифицирующих признак – прямой умысел. Именно данный признак в совокупности с другими влияет на размер уголовной ответственности.

ст. 199.2 Уголовного кодекса Российской Федерации устанавливает уголовную ответственность за совершение данного преступления в виде лишения свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При обвинении Вас или кого-либо из Ваших близких по ст. 199.2 Уголовного кодекса Российской Федерации, следует незамедлительно обратиться за помощью квалифицированного адвоката по налоговым преступлениям. Учитывая тот факт, что на сегодняшний день практика судов и налоговых органов при рассмотрении преступлений такого рода достаточно противоречива, перспективы на положительный исход уголовного дела достаточно высоки, однако исключительно при правовой поддержке должного профессионального уровня. А такую может оказать только адвокат по уголовным делам с большой практикой за плечами.

Телеканал ТВЦ. Проект: НАСТРОЕНИЕ

Осторожно мошенники (сантехники). Про мошенников, прикидывающихся работниками коммунальных служб. Как отличить сантехника от мошенника?

Телеканал ТВЦ. Проект: НАСТРОЕНИЕ

Осторожно мошенники (сантехники). Про мошенников, прикидывающихся работниками коммунальных служб. Как отличить сантехника от мошенника?

1-ый канал. Проект: МУЖСКОЕ/ЖЕНСКОЕ

Дима живи! Сбили мальчика и не пускают его мать в реанимацию.

1-ый канал. Проект: МУЖСКОЕ/ЖЕНСКОЕ

Дима живи! Сбили мальчика и не пускают его мать в реанимацию.

Телеканал ТВЦ. Проект: НАСТРОЕНИЕ

Что делать при потере ценных личных вещей?

Телеканал ТВЦ. Проект: НАСТРОЕНИЕ

Что делать при потере ценных личных вещей?

Телеканал РЕН ТВ. Проект: НЕВЕРОЯТНО ИНТЕРЕСНЫЕ ИСТОРИИ

7 побегов серийного убийцы из тюрьмы за 30 лет.

Телеканал РЕН ТВ. Проект: НЕВЕРОЯТНО ИНТЕРЕСНЫЕ ИСТОРИИ

7 побегов серийного убийцы из тюрьмы за 30 лет.

Телеканал 5. Проект: СВЕТСКАЯ ХРОНИКА

Убийца Джона Леннона не может добиться условно-досрочного освобождения.

Телеканал 5. Проект: СВЕТСКАЯ ХРОНИКА

Убийца Джона Леннона не может добиться условно-досрочного освобождения.

Телеканал МУЗ ТВ. Проект: ПРО НОВОСТИ

Про регистрацию товарного знака на грудь Анны Семенович.

Телеканал МУЗ ТВ. Проект: ПРО НОВОСТИ

Про регистрацию товарного знака на грудь Анны Семенович.

Харассмент - в США является уголовным преступлением, а как с этим в России? «Звезды сошлись» с адвокатом Розенбергом разобрались в этом вопросе.

А как вы считаете, нужно в РФ вводить уголовную ответственность за харассмент?

Харассмент - в США является уголовным преступлением, а как с этим в России? «Звезды сошлись» с адвокатом Розенбергом разобрались в этом вопросе.

А как вы считаете, нужно в РФ вводить уголовную ответственность за харассмент?

1-й канал: Мать, которая избивала и спаивала своих детей, прошла лечение, дабы её не лешили родительских прав.

Изменилась ли женщина и как к ней относятся её дети сейчас?

1-й канал: Мать, которая избивала и спаивала своих детей, прошла лечение, дабы её не лешили родительских прав.

Изменилась ли женщина и как к ней относятся её дети сейчас?

Фальшивомонетчика в США ловили 10 лет и дали ему 1 год тюрьмы. Адвокат Розенберг Е.Б. обьясняет почему.

Фальшивомонетчика в США ловили 10 лет и дали ему 1 год тюрьмы. Адвокат Розенберг Е.Б. обьясняет почему.

Звёзды за рулём: Стрелки спидометров у многих блогеров превышают значения в 200 км/ч, а Белла Потёмкина едва ли не погибла в страшной аварии

Комментарий адвоката, Евгения Розенберга:

Звёзды за рулём: Стрелки спидометров у многих блогеров превышают значения в 200 км/ч, а Белла Потёмкина едва ли не погибла в страшной аварии

Комментарий адвоката, Евгения Розенберга:

Вандалы на улицах. Что делать, если ваше имущество испортили? Как отличить вандализм от хулиганства?

Вандалы на улицах. Что делать, если ваше имущество испортили? Как отличить вандализм от хулиганства?

РЕН ТВ. Программа: Загадки человечества

Древняя Индия. Виша-Канья.

Венгрия 1910-х годов. Про отравление.

РЕН ТВ. Программа: Загадки человечества

Древняя Индия. Виша-Канья.

Венгрия 1910-х годов. Про отравление.

РЕН ТВ. Программа: Загадки человечества

Тюрьма, в которой отбывал наказание Унтервегер, была передовым заведением своего времени. Заключенных там старались перевоспитывать, чтобы к концу срока они могли успешно реинтегрироваться в общество.

РЕН ТВ. Программа: Загадки человечества

Тюрьма, в которой отбывал наказание Унтервегер, была передовым заведением своего времени. Заключенных там старались перевоспитывать, чтобы к концу срока они могли успешно реинтегрироваться в общество.

ТВЦ. Программа: Настроение

Осторожно: пирамиды. Сюжет про финансовые пирамиды и их жертв, потерявших крупные суммы. В июле как раз рухнула Finiko.

ТВЦ. Программа: Настроение

Осторожно: пирамиды. Сюжет про финансовые пирамиды и их жертв, потерявших крупные суммы. В июле как раз рухнула Finiko.

Канал: РЕН ТВ

Партию товаров из человеческих волос изготовленных в трудовых лагерях Китая конфисковала таможня США.

Канал: РЕН ТВ

Партию товаров из человеческих волос изготовленных в трудовых лагерях Китая конфисковала таможня США.

РЕН ТВ. Программа: Загадки человечества

В США скончался «самый результативный» серийный убийца в стране В США в возрасте 80 лет умер Самюэль Литтл, который, как утверждают власти, был самым результативным убийцей в истории страны.

РЕН ТВ. Программа: Загадки человечества

В США скончался «самый результативный» серийный убийца в стране В США в возрасте 80 лет умер Самюэль Литтл, который, как утверждают власти, был самым результативным убийцей в истории страны.

Канал: РЕН ТВ

Исчезновение Королины Милонски.

Канал: РЕН ТВ

Исчезновение Королины Милонски.

Канал: РЕН ТВ

Обвинение в человеческом жертвоприношении, совершенном в одной из деревень штата Джаркханд на востоке страны.

Канал: РЕН ТВ

Обвинение в человеческом жертвоприношении, совершенном в одной из деревень штата Джаркханд на востоке страны.

НТВ. Программа: Звезды сошлись

Татьяна Васильева, Прохор Шаляпин, Стеклов, Алла Давлатова.

НТВ. Программа: Звезды сошлись

Татьяна Васильева, Прохор Шаляпин, Стеклов, Алла Давлатова.

НТВ. Программа: За гранью

Про маньячку зверски убившую 9-и летнюю Соня в Волгограде.

НТВ. Программа: За гранью

Про маньячку зверски убившую 9-и летнюю Соня в Волгограде.

РЕН ТВ. Программа: Загадки человечества

Про банды Викторианской эпохи. (Хиллер - наиболее известный лидер преступного мира).

РЕН ТВ. Программа: Загадки человечества

Про банды Викторианской эпохи. (Хиллер - наиболее известный лидер преступного мира).

ТВЦ. Программа: Настроение

О блогерах нарушающих правила и совершающих ДТП. Рейд против блогеров-нарушителей.

ТВЦ. Программа: Настроение

О блогерах нарушающих правила и совершающих ДТП. Рейд против блогеров-нарушителей.

ТВЦ. Программа: Настроение

Про кражи цветов.

ТВЦ. Программа: Настроение

Про кражи цветов.

5 канал. Проект: Светская хроника

Про самоубийство солиста группы Отпетые мошенники.

5 канал. Проект: Светская хроника

Про самоубийство солиста группы Отпетые мошенники.

РЕН ТВ. Программа: Экстренный вызов

Мошенничества с микрозаймами через взлом Госуслуг.

РЕН ТВ. Программа: Экстренный вызов

Мошенничества с микрозаймами через взлом Госуслуг.

Канал: РЕН ТВ

Семь лет ада, супруги садисты похитили девушку, насиловали и прятали в ящике.

Канал: РЕН ТВ

Семь лет ада, супруги садисты похитили девушку, насиловали и прятали в ящике.

Канал: РЕН ТВ

Убийственная страсть. Пол Бернардо и Карла Хомолка (их еще звали Кен и Барби) убили сестру Карлы.

Канал: РЕН ТВ

Убийственная страсть. Пол Бернардо и Карла Хомолка (их еще звали Кен и Барби) убили сестру Карлы.

Канал: РЕН ТВ

Итальянские страсти. 13-и летняя девочка в 2010 году ушла из дома и пропала без вести. Какие её тайны обнажили поиски и как это изменило всю страну.

Канал: РЕН ТВ

Итальянские страсти. 13-и летняя девочка в 2010 году ушла из дома и пропала без вести. Какие её тайны обнажили поиски и как это изменило всю страну.

Канал: РЕН ТВ

Дело Гислейн Максвелл: подругу Джеффри Эпштейна признали виновной в растлении несовершеннолетних.

Канал: РЕН ТВ

Дело Гислейн Максвелл: подругу Джеффри Эпштейна признали виновной в растлении несовершеннолетних.

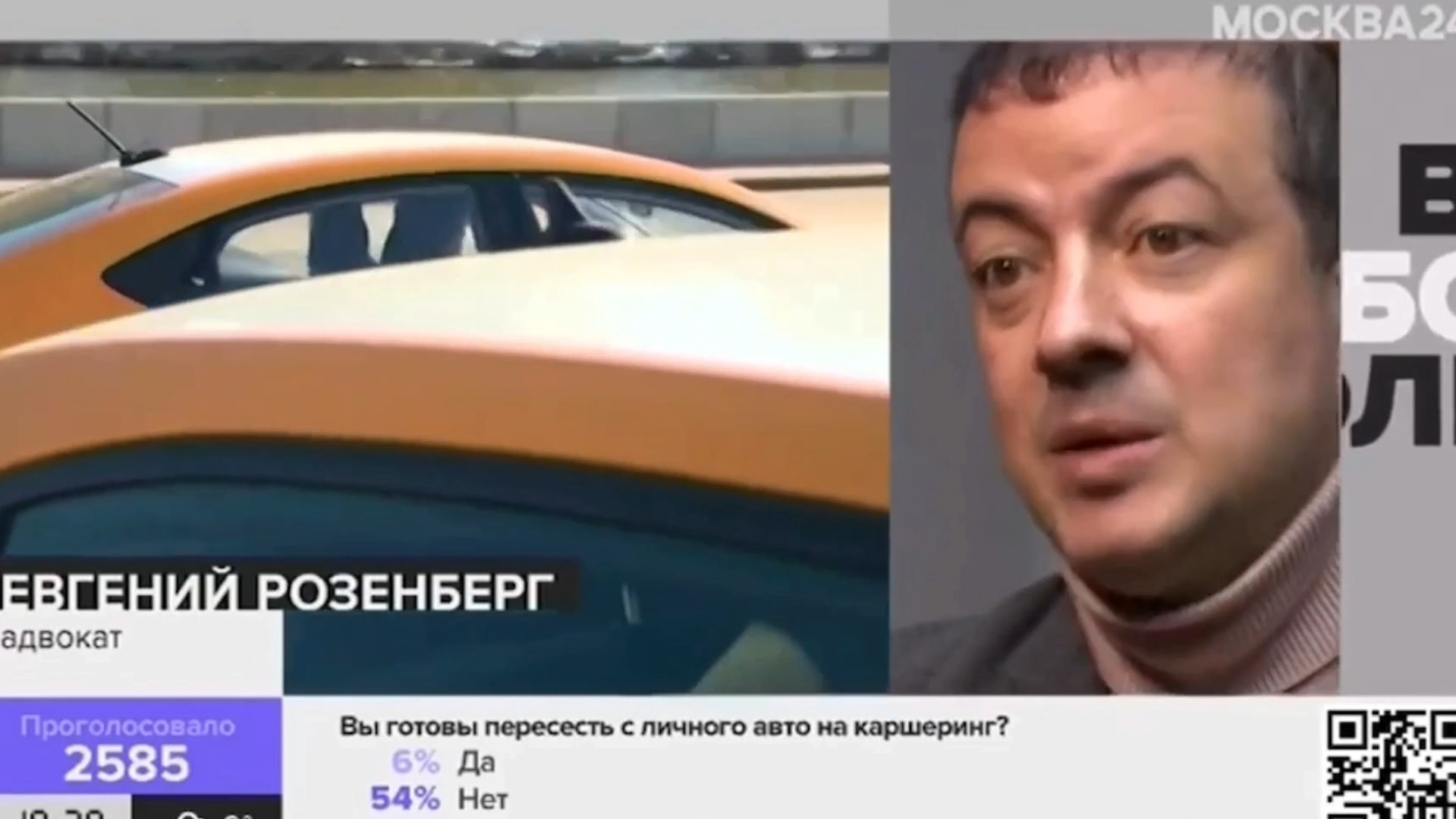

Москва 24. Программа: Жизнь в большом городе

О правах пользователя каршеринга и оператора каршеринга. За что по закону обязан платить водитель, а за что оператор службы. Участились также случаи ДТП с участием каршеринга, воровство в каршеринге.

Москва 24. Программа: Жизнь в большом городе

О правах пользователя каршеринга и оператора каршеринга. За что по закону обязан платить водитель, а за что оператор службы. Участились также случаи ДТП с участием каршеринга, воровство в каршеринге.

Москва 24. Программа: Жизнь в большом городе

Мошенничество в сфере аренды квартир.

Москва 24. Программа: Жизнь в большом городе

Мошенничество в сфере аренды квартир.

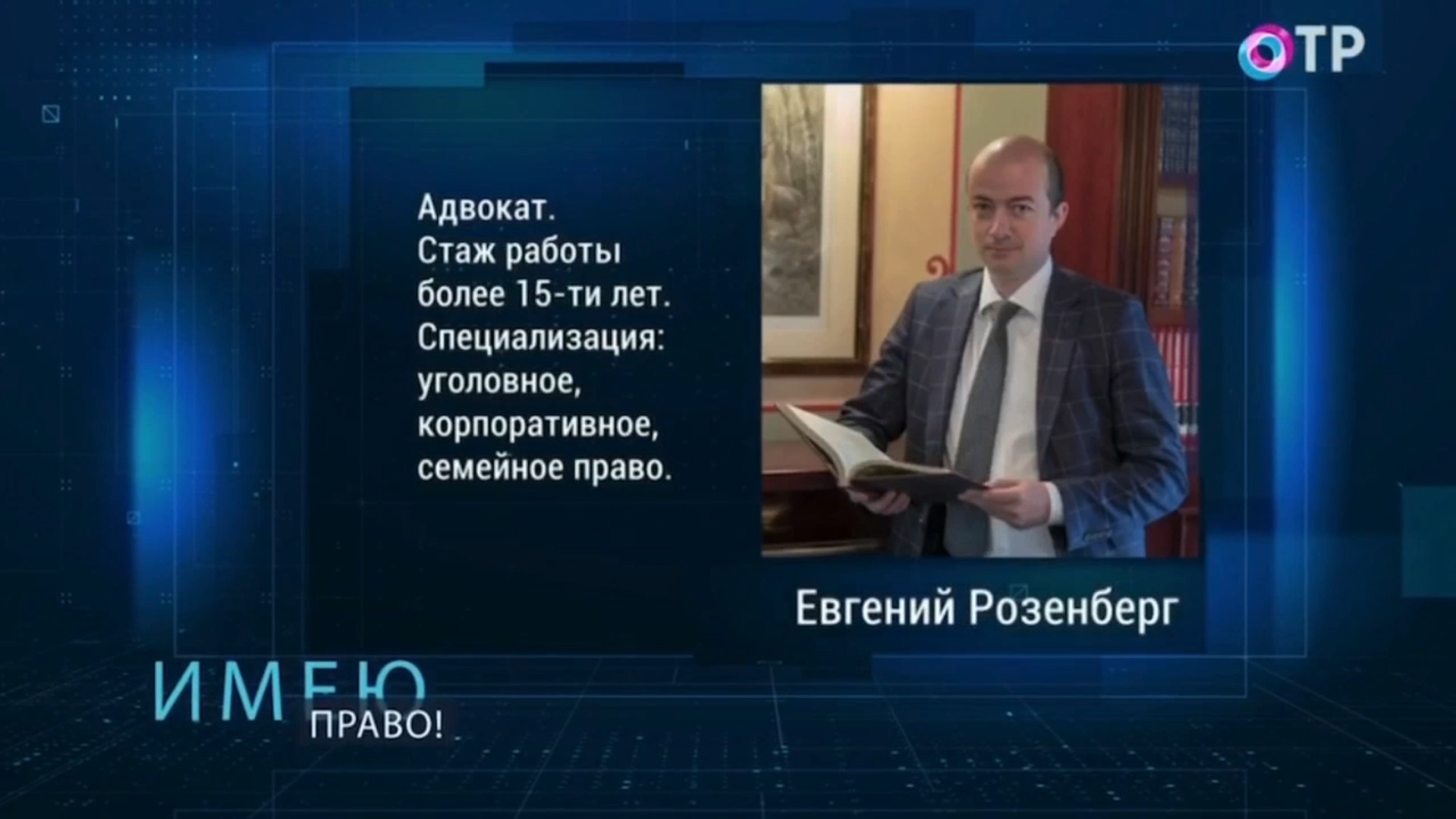

Адвокат Розенберг Евгений Бенционович и партнеры

Адвокат экспертного уровня по уголовным и гражданским делам - Розенберг Евгений Бенционович.

Адвокат Розенберг Евгений Бенционович и партнеры

Адвокат экспертного уровня по уголовным и гражданским делам - Розенберг Евгений Бенционович.

1-ый канал. Проект: ПУСТЬ ГОВОРЯТ

Работа адвоката над кассационной жалобой, по просьбе родственников, осужденного на 15 лет лишения свободы.

1-ый канал. Проект: ПУСТЬ ГОВОРЯТ

Работа адвоката над кассационной жалобой, по просьбе родственников, осужденного на 15 лет лишения свободы.

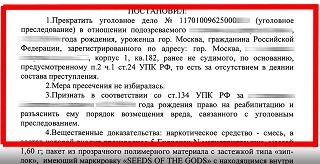

О прекращении уголовного дела возбужденного за неуплату налогов по ст. 199 УК РФ.

О прекращении уголовного дела возбужденного за неуплату налогов по ст. 199 УК РФ.

О неуплате налогов

О неуплате налогов

О банкротстве пенсионера

О банкротстве пенсионера